Как финансовой организации отчитаться перед Банком России о выполнении требований по защите информации

После окончания действия Положения Банка России № 382-П, устанавливающего требования к обеспечению защиты информации при осуществлении переводов денежных средств, и вступления в силу Положений Банка России, регламентирующих обязательное выполнение требований ГОСТ Р 57580.1, кредитные организации задавались вопросом – как же отчитываться в Центральный Банк Российской Федерации? И вот в конце 2021 года было принято Указание Банка России № 5986-У (о внесении изменений в указание № 4927-У), регламентирующее отчётность по защите информации. В новом Указании появилась форма отчётности об оценке выполнения кредитными организациями требований к обеспечению защиты информации под номером 0409071, вступающая в силу с 1 октября 2022 года и обозначающая, по каким положениям нужно проводить оценку. В статье мы разберём новую форму, как заполнять разделы и по каким Положениям нужно отчитываться.

Кредитным организациям в данную форму необходимо вносить результаты оценки требований:

- Положения Банка России № 683-П;

- Положения Банка России № 747-П;

- Положения Банка России № 719-П;

- Положения Банка России № 757-П (при совмещении видов деятельности);

- национального стандарта ГОСТ Р 57580.1.

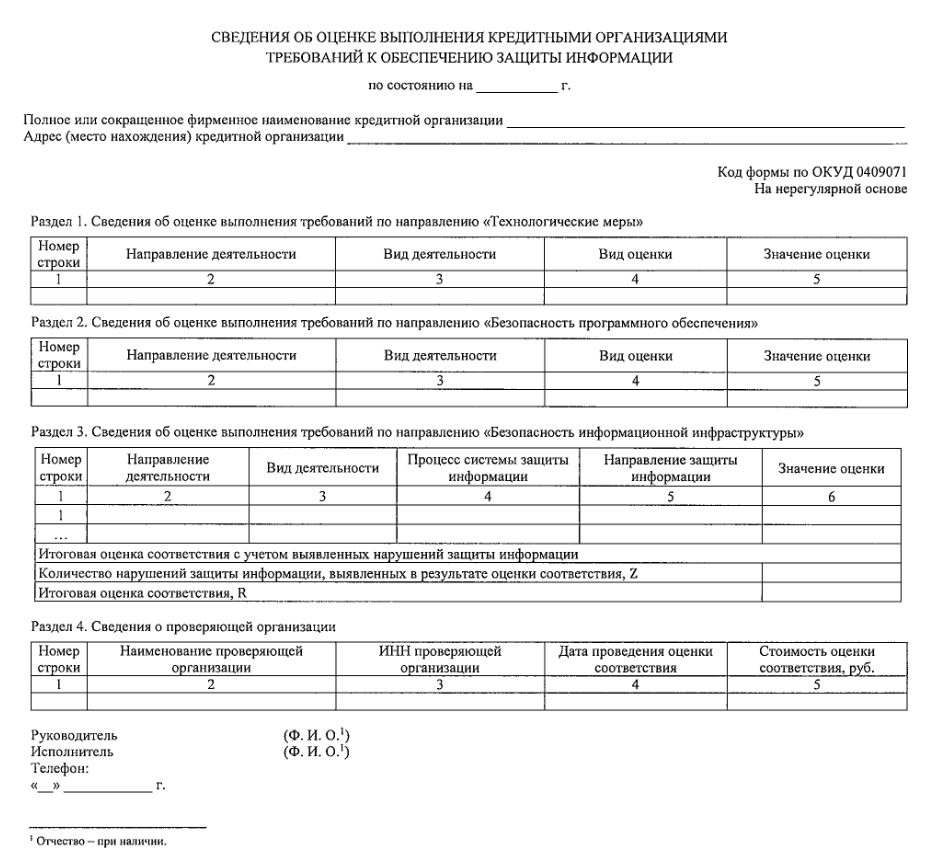

Форма 0409071

Форма 0409071 состоит из четырех разделов:

- Сведения об оценке выполнения требований по направлению «Технологические требования».

- Сведения об оценке выполнения требований по направлению «Безопасность программного обеспечения».

- Сведения об оценке выполнения требований по направлению «Безопасность информационной инфраструктуры» (оценка соответствия требованиям ГОСТ Р 57580.1).

- Сведения о проверяющей организации.

- По каким конкретно пунктам требований Положений оцениваться?

- По какой методике считать оценку?

- Какая оценка «хорошо», а какая «плохо»?

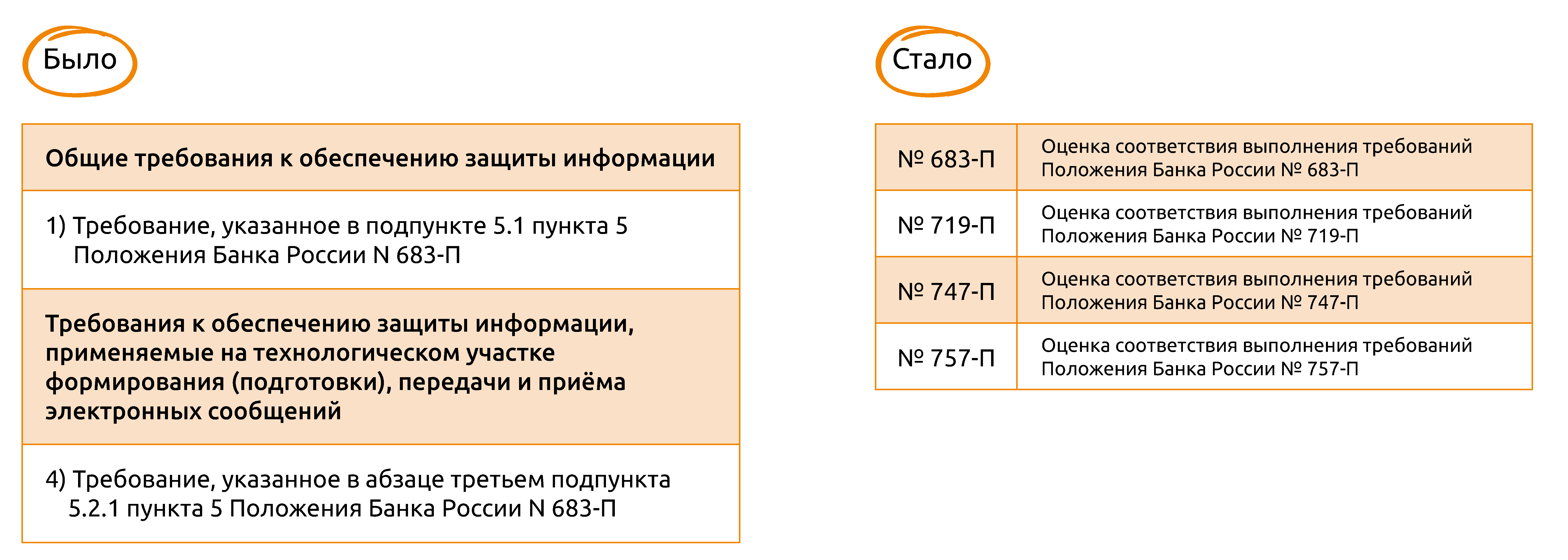

Пример того, что было только для Положения № 683-П. На рисунке наглядно видно, что в проекте были указаны конкретные пункты требований Положения Банка России. И так было по каждому Положению. А в принятом Указании ссылка целиком на всё Положение.

Проблемы расчетов

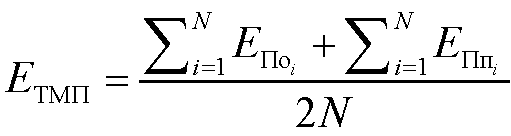

Пример формулы для расчёта оценки выполнения требований Положения, приведённый в проекте № 5986-У:

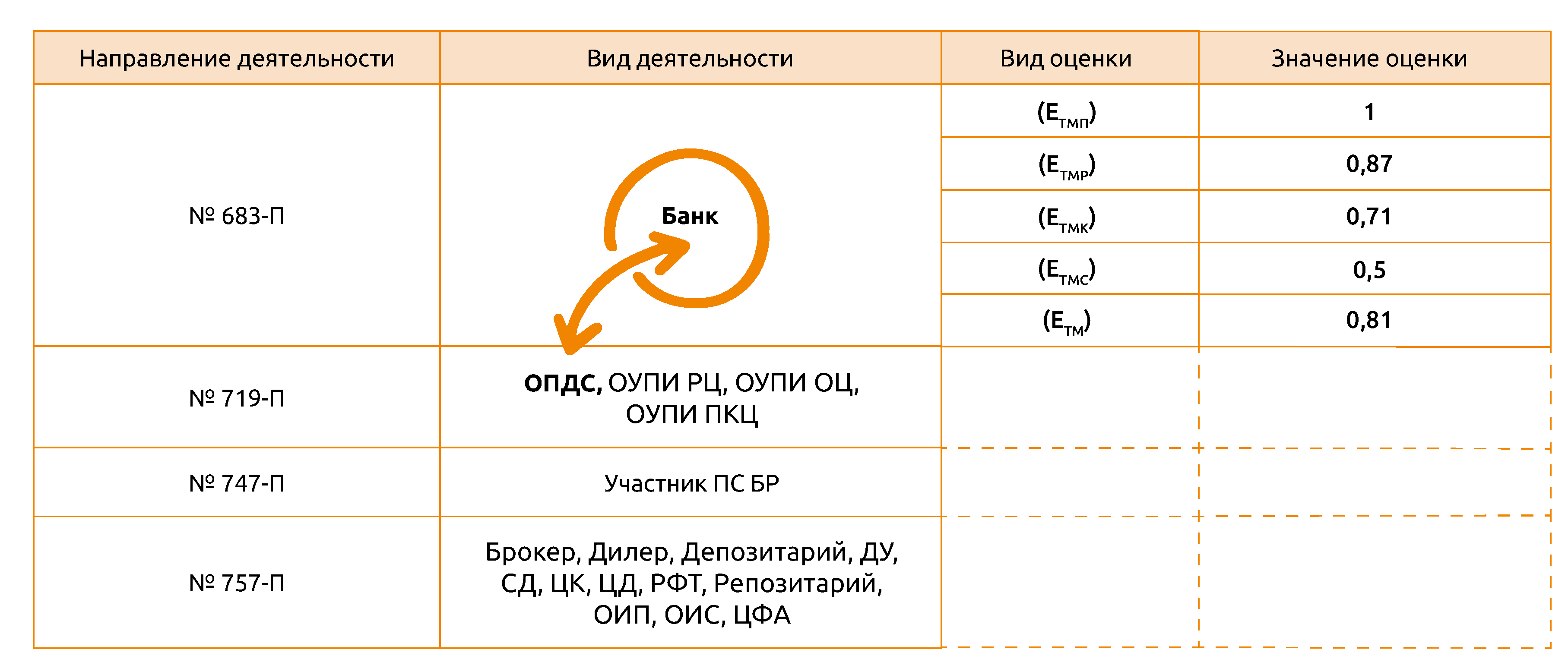

Оценка выполнения требований планирования применения мер защиты информации (ЕТМП)

- Определена ли область применения меры защиты информации?

- Определён ли порядок применения меры защиты информации?

- (ЕТМП) – планирование;

- (ЕТМР) – реализация;

- (ЕТМК) – контроль;

- (ЕТМС) – совершенствование;

- (ЕТМ) – технологические меры.

1 раздел «Технологические требования»

Раздел 1 касается оценки Положений Банка России № 683-П, № 719-П, № 747-П и № 757-П в части технологических мер. Необходимо заполнить пять видов оценок: Планирование, Реализация, Контроль, Совершенствование и Общая.Оценки заполняются для каждого вида деятельности отдельно. Положение № 719-П ссылается на положение № 683-П и добавляет несколько требований, следовательно, допустимо проведение одной оценки, если нет других видов деятельности в рамках положения № 719-П.

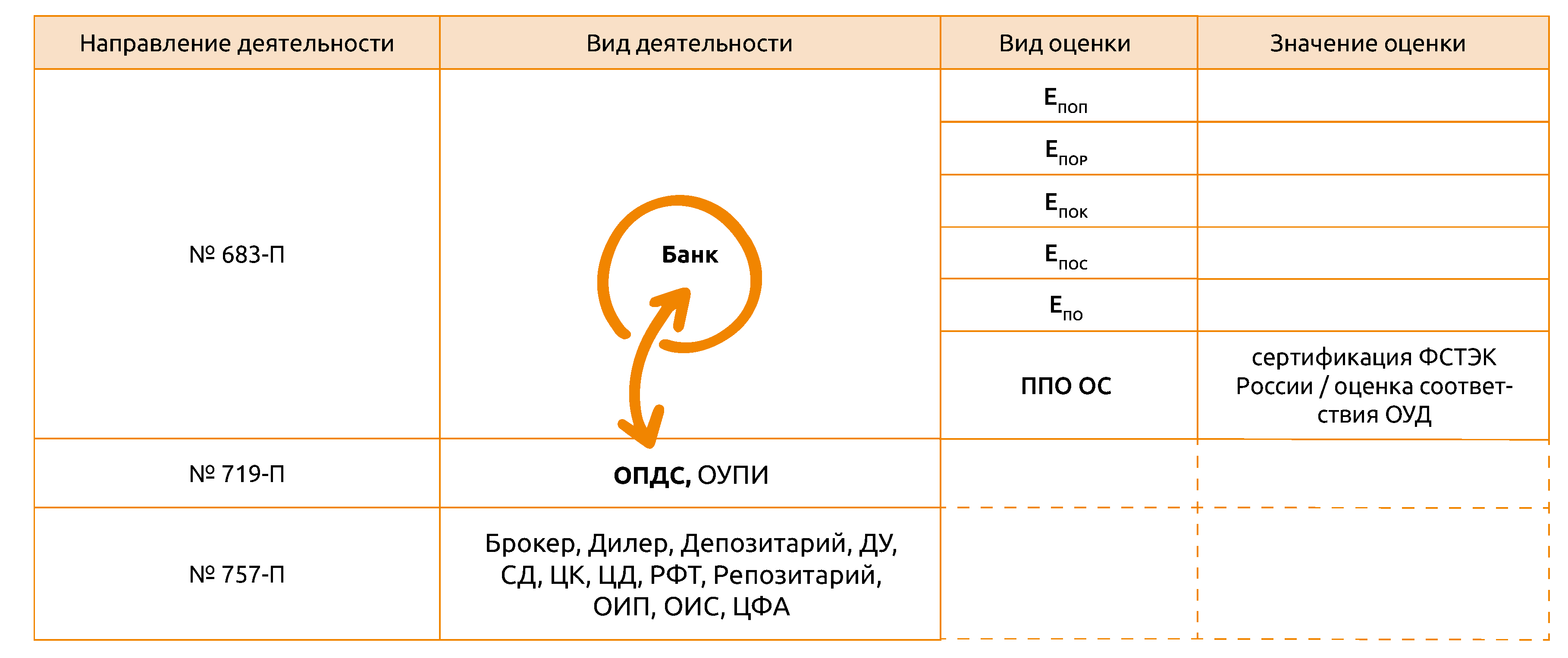

2 раздел «Безопасность ПО»

Раздел 2 касается оценки безопасности программного обеспечения, а именно оценке по ОУД4. Здесь также пять оценок и заключение – сертификация ФСТЭК России или оценка соответствия по ОУД.

- Оценка планирования – соответствующие требования по реализации оценки ОУД внести в положение о жизненном цикле и выпустить распоряжение о выборе способа подтверждения соответствия.

- Оценка реализация – проведены ли работы и всё ли ПО, попадающее под требования, прошло оценку соответствия.

- Оценка контроля – документирование результата проведенных работ. Например, нового ПО не выявлено, изменений функций безопасности в существующем ПО не выявлено, повторную оценку проводить не нужно.

- Оценка совершенствования – анализ необходимости повторной оценки ПО. Например, документирование протокола совещания, на его основе поставить оценку соответствия и предоставить проверяющей организации.

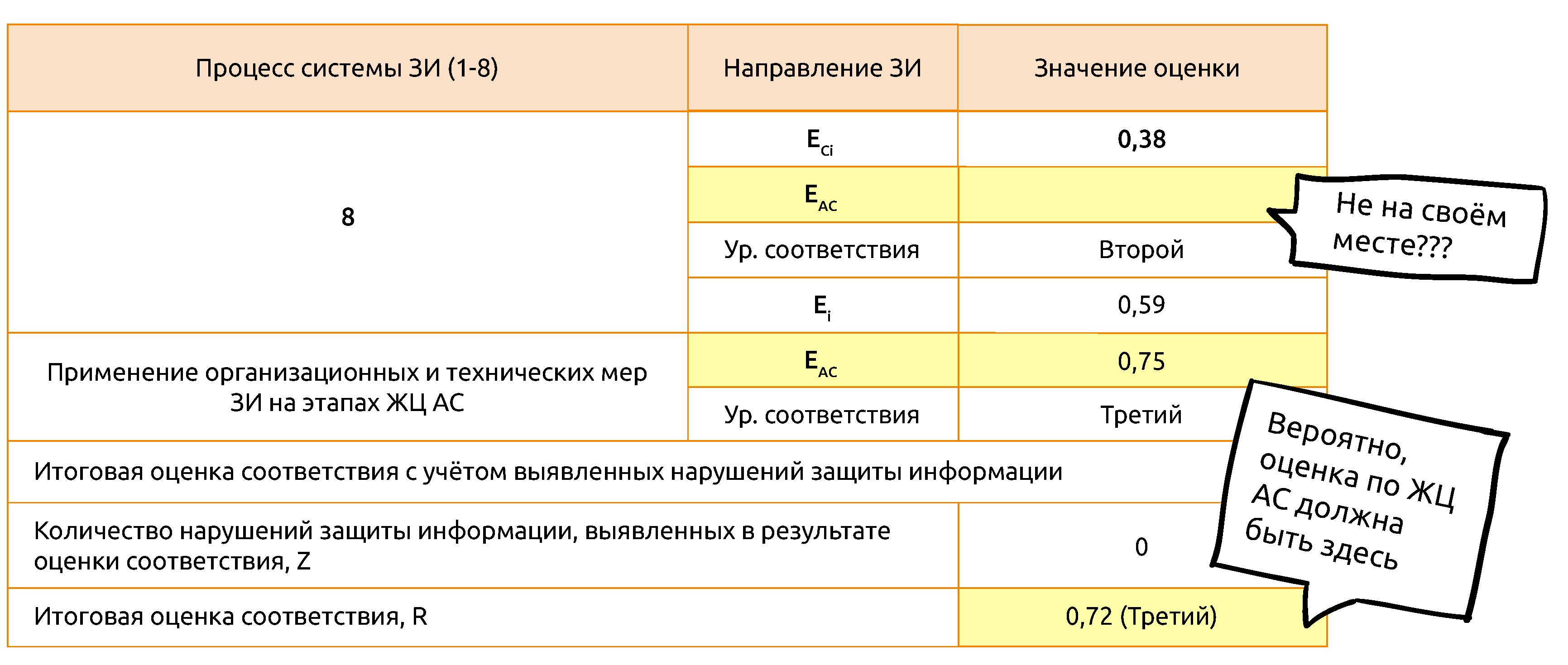

3 раздел «Безопасность информационной инфраструктуры»

Заполняется из отчёта по оценке соответствия требованиям ГОСТ Р 57580.1.В представленной форме допущены опечатки (выделены на картинке), при заполнении следует обратить на них повышенное внимание. Оценку по ЖЦ АС включили в каждый процесс, что неправильно. Также перепутали последовательность оценок по Планированию и Реализации. Если оценка соответствия делалась в области оценки всех Положений, то можно будет объединять «Направления деятельности». Единственное, что может заставить делать несколько оценок по ГОСТ Р 57580.1 – это разный уровень ЗИ по разным Положениям. Например, по № 683-П у КО стандартный уровень, а по № 757-П усиленный, или наоборот. В этом случае необходимо будет делать и заполнять разные оценки.

4 раздел «Сведения о проверяющей организации»

Берётся целиком из 3 раздела, поскольку в нём предусмотрена графа о сведениях организации, проверяющей оценку соответствия требованиям ГОСТ Р 57580.1. После проведения всех оценок и формировании отчёта появляется вопрос: «А когда же нужно отчитываться?». Кредитным организациям, совмещающим деятельность с деятельностью некредитной финансовой организации и реализующим усиленный уровень защиты информации (центральные контрагенты, центральный депозитарий, регистраторы финансовых транзакций), отчёт по всем видам деятельности (всем положениям) следует показывать 1 раз в год не позднее 30 дней, со дня завершения проведения оценки соответствия. Форма 0409071 предоставляется кредитными организациями один раз в 2 года не позднее 30 рабочих дней со дня завершения проведения оценки соответствия, в случаях, если они:- осуществляют банковскую деятельность, Положение № 683-П;

- являются операторами по переводу денежных средств (ОПДС) и (или) операторами услуг платежной инфраструктуры (ОУПИ), Положение № 719-П;

- осуществляют деятельность расчётного центра (Участники ССНП, участники СБП, ОПКЦ и ОУИО СБП), Положение № 747-П;

- осуществляют деятельность участника платежной системы Банка России, Положение № 747-П.

- Что делать с полученной отчётностью?

- Когда появится методика заполнения формы отчётности 0409071?

- Оценка соответствия требованиям ГОСТ Р 57580.1, проведённая до 1 октября 2022 года засчитывается?

Авторы:

Иван Червяков, маркетолог компании «Перспективный мониторинг»,

Сергей Горюнов, аналитик компании «Перспективный мониторинг».

Интернет-портал «Безопасность пользователей в сети Интернет»

admin@safe-surf.ru

https://safe-surf.ru